Yksi yleisimmistä kysymyksistä suomalaisilla omistajayrittäjillä on: kannattaako yrityksestä nostaa rahaa palkkana vai osinkona eli palkka vai osinko 2026? Kysymys on erityisen ajankohtainen vuonna 2026, sillä verotuksen kokonaisuus riippuu monista tekijöistä, kuten yrityksen nettovarallisuudesta, yrittäjän muista tuloista sekä siitä, kuinka paljon yritys tekee voittoa.

Palkka ja osinko ovat verotuksellisesti hyvin erilaisia tulonmuotoja. Oikein suunniteltuna niiden yhdistelmä voi pienentää kokonaisverotusta merkittävästi. Tässä artikkelissa käymme läpi, miten palkka ja osinko eroavat toisistaan verotuksessa ja milloin kumpikin vaihtoehto voi olla järkevä.

Palkka yrittäjälle

Palkka on monelle yrittäjälle yksinkertaisin tapa nostaa rahaa yrityksestä. Kun yrittäjä nostaa palkkaa, se verotetaan ansiotulona samalla tavalla kuin palkansaajilla.

Palkan verotukseen vaikuttavat esimerkiksi:

- progressiivinen tulovero

- kunnallisvero

- mahdollinen kirkollisvero

- sosiaalivakuutusmaksut

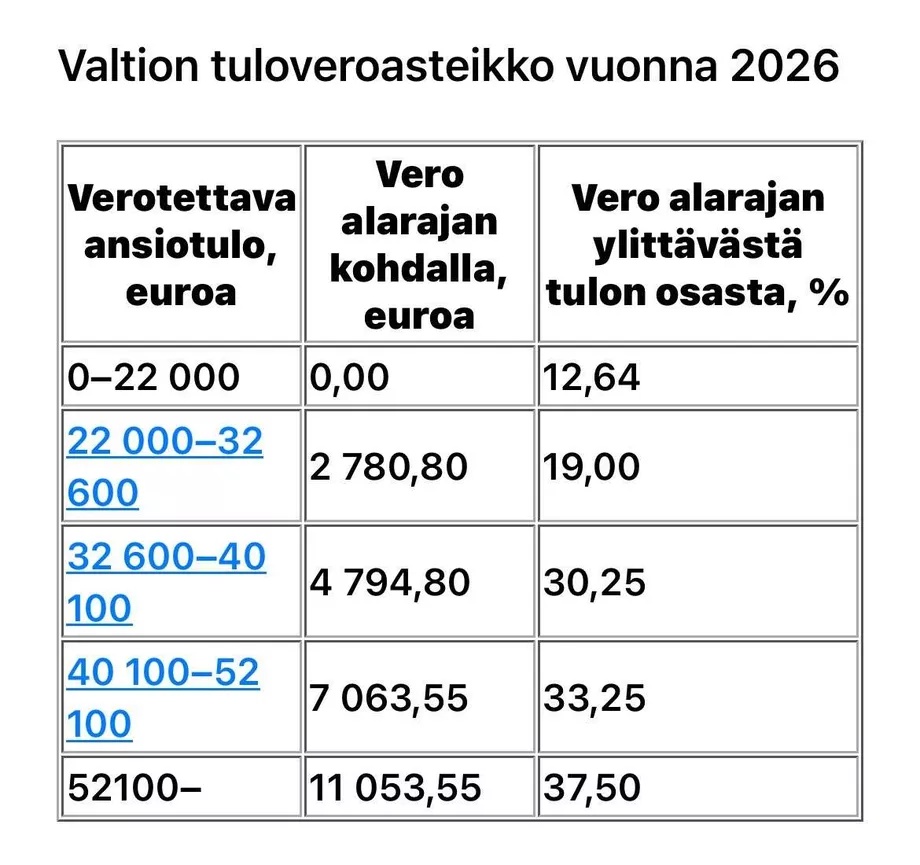

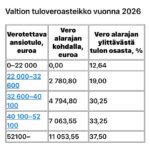

Kun palkka kasvaa suureksi, myös veroprosentti nousee. Suomessa ansiotuloverotus on progressiivista, joten suuremmista tuloista maksetaan suhteellisesti enemmän veroja.

Yrityksen näkökulmasta palkka on kuitenkin vähennyskelpoinen kulu. Tämä tarkoittaa, että palkka pienentää yrityksen verotettavaa tulosta ja siten myös yhteisöveroa.

Monessa tilanteessa yrittäjä nostaa yrityksestä jonkin verran palkkaa esimerkiksi eläkekertymän, sosiaaliturvan tai henkilökohtaisen talouden tasapainottamiseksi.

Osinko yrittäjälle

Osinko on toinen keskeinen tapa nostaa varoja osakeyhtiöstä. Osingon verotus perustuu siihen, kuinka suuri yrityksen nettovarallisuus on.

Listaamattomasta yhtiöstä maksettu osinko voidaan jakaa kahteen osaan:

- pääomatulona verotettava osinko

- ansiotulona verotettava osinko

Jos osinko on enintään 8 prosenttia yhtiön nettovarallisuudesta, osa siitä voidaan verottaa pääomatulona. Tällöin verotus on usein selvästi kevyempää kuin ansiotuloverotus.

Pääomatuloveroprosentti Suomessa on:

- 30 % pääomatuloista

- 34 % yli 30 000 euron pääomatuloista

Osingon verotuksessa osa tulosta on myös verovapaata. Tämä tekee osingosta monessa tilanteessa verotuksellisesti tehokkaan tavan nostaa varoja yrityksestä.

Nettovarallisuuden merkitys osingossa

Yksi tärkeimmistä tekijöistä osingon verotuksessa on yrityksen nettovarallisuus. Nettovarallisuus tarkoittaa käytännössä yrityksen varojen ja velkojen erotusta.

Mitä suurempi nettovarallisuus yrityksellä on, sitä enemmän osinkoa voidaan jakaa pääomatulona.

Esimerkiksi:

Jos yrityksen nettovarallisuus on 200 000 euroa, 8 prosenttia tästä on 16 000 euroa. Tämä tarkoittaa, että yrittäjä voi nostaa noin tämän verran osinkoa pääomatuloverotuksen piirissä.

Jos yrityksellä ei ole nettovarallisuutta tai se on hyvin pieni, osingon verotus muuttuu nopeasti raskaammaksi.

Tästä syystä monet yrittäjät pyrkivät kasvattamaan yrityksen nettovarallisuutta esimerkiksi jättämällä voittoja yritykseen.

Milloin palkka on järkevä vaihtoehto?

Palkka voi olla järkevä vaihtoehto erityisesti tilanteissa, joissa yrittäjä tarvitsee säännöllistä kuukausituloa tai haluaa kasvattaa eläkekertymäänsä.

Palkka voi olla hyvä ratkaisu esimerkiksi silloin kun:

- yrityksen nettovarallisuus on pieni

- yrittäjällä ei ole muita ansiotuloja

- yrittäjä haluaa kasvattaa eläketurvaa

- yrityksen tulos vaihtelee paljon

Lisäksi palkka pienentää yrityksen verotettavaa tulosta, mikä voi joissakin tilanteissa olla hyödyllistä verosuunnittelun kannalta.

Milloin osinko voi olla verotehokkaampi?

Osinko on usein verotehokkaampi vaihtoehto tilanteissa, joissa yrityksellä on merkittävästi nettovarallisuutta ja yrittäjän ansiotulot ovat jo korkeita.

Osinko voi olla järkevä ratkaisu esimerkiksi silloin kun:

- yrityksen nettovarallisuus on suuri

- yritys tekee vakaata voittoa

- yrittäjän ansiotuloveroprosentti on korkea

- varoja ei tarvitse nostaa yrityksestä kuukausittain

Monet yrittäjät hyödyntävätkin yhdistelmää, jossa osa tuloista nostetaan palkkana ja osa osinkona.

Palkka ja osinko yhdessä

Usein verotuksellisesti järkevin ratkaisu ei ole valita pelkästään palkkaa tai osinkoa, vaan käyttää molempia.

Tyypillinen strategia voi olla esimerkiksi:

- kohtuullinen palkka yrittäjälle

- osingon nostaminen nettovarallisuuden perusteella

Tällainen yhdistelmä voi auttaa tasapainottamaan ansiotulo- ja pääomatuloverotusta.

Lisäksi yrityksen pitkän aikavälin suunnittelu, investoinnit ja mahdolliset omistajanvaihdokset voivat vaikuttaa siihen, mikä ratkaisu on kokonaisuuden kannalta järkevin.

Verosuunnittelu kannattaa tehdä ajoissa

Palkka- ja osinkoratkaisua ei kannata tehdä pelkästään yksittäisen vuoden verotuksen perusteella. Usein paras ratkaisu löytyy, kun tarkastellaan yrityksen ja omistajan taloutta pidemmällä aikavälillä.

Hyvin suunniteltu verostrategia voi auttaa esimerkiksi:

- pienentämään kokonaisverotusta

- optimoimaan yrityksen kassavirtaa

- valmistautumaan yrityskauppaan

- rakentamaan tehokkaan omistusrakenteen

Tämän vuoksi monet yrittäjät hyödyntävät asiantuntijan apua verosuunnittelussa.

Yhteenveto: palkka vai osinko vuonna 2026?

Kysymykseen palkka vai osinko ei ole yhtä oikeaa vastausta. Paras ratkaisu riippuu aina yrittäjän tilanteesta, yrityksen tuloksesta ja nettovarallisuudesta.

Yleisesti voidaan kuitenkin todeta, että:

- palkka sopii usein pienemmille tuloille ja säännölliseen nostoon

- osinko voi olla verotehokkaampi, jos yrityksellä on nettovarallisuutta

- monessa tilanteessa yhdistelmä palkkaa ja osinkoa on järkevin ratkaisu

Jos yrittäjä haluaa optimoida verotuksen tehokkaasti, palkka ja osinko kannattaa suunnitella osana laajempaa verosuunnittelua.

Vastaa