Yrityksen sukupolvenvaihdos verotuksessa on monelle yrittäjälle yksi elämän suurimmista taloudellisista seuraamuksista. Kyse ei ole pelkästään yrityksen omistuksen siirtämisestä seuraavalle sukupolvelle, vaan myös verotuksellisista vaikutuksista, jotka voivat olla merkittäviä.

Sukupolvenvaihdos voidaan toteuttaa usealla eri tavalla. Yleisimmät vaihtoehdot ovat esimerkiksi yrityksen myynti seuraavalle sukupolvelle, osakkeiden lahjoittaminen tai näiden yhdistelmä. Jokaisella vaihtoehdolla on omat verovaikutuksensa, jotka kannattaa ymmärtää ennen päätöksentekoa.

Hyvin suunniteltu sukupolvenvaihdos voi vähentää verotusta merkittävästi ja helpottaa yrityksen jatkuvuutta. Tässä artikkelissa käymme läpi, miten eri toteutustavat vaikuttavat verotukseen.

Mikä on yrityksen sukupolvenvaihdos?

Yrityksen sukupolvenvaihdoksella tarkoitetaan tilannetta, jossa yrityksen omistus siirtyy esimerkiksi yrittäjältä hänen lapsilleen tai muille perheenjäsenille.

Tällainen tilanne voi syntyä esimerkiksi silloin, kun:

- yrittäjä jää eläkkeelle

- yrityksen johtaminen siirtyy seuraavalle sukupolvelle

- yrityksen omistusta halutaan siirtää asteittain

Sukupolvenvaihdos voi koskea esimerkiksi osakeyhtiötä, toiminimeä tai henkilöyhtiötä. Verotukselliset vaikutukset riippuvat kuitenkin pitkälti siitä, millä tavalla omistus siirretään.

Sukupolvenvaihdos osakekauppana

Yksi yleinen tapa toteuttaa sukupolvenvaihdos on osakekauppa. Tässä mallissa yrityksen nykyinen omistaja myy osakkeet seuraavalle sukupolvelle.

Myyjän näkökulmasta osakekauppa tarkoittaa yleensä luovutusvoiton verotusta. Luovutusvoittoa syntyy, jos osakkeiden myyntihinta on suurempi kuin niiden hankintameno.

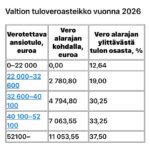

Luovutusvoitto verotetaan Suomessa pääomatulona. Pääomatulovero on tällä hetkellä:

- 30 prosenttia pääomatuloista

- 34 prosenttia yli 30 000 euron pääomatuloista

Tietyissä tilanteissa sukupolvenvaihdoksessa voidaan hyödyntää verohuojennuksia, jotka voivat pienentää verotusta merkittävästi. Näiden ehtojen täyttyminen riippuu esimerkiksi siitä, kuinka pitkään yritys on ollut omistuksessa ja kuka yrityksen ostaa.

Osakekaupan etuna on usein selkeä rakenne. Omistus siirtyy kaupalla, ja yrityksen toiminta voi jatkua normaalisti.

Sukupolvenvaihdos lahjana

Toinen vaihtoehto on siirtää yrityksen osakkeet lahjana seuraavalle sukupolvelle.

Tällöin vastaanottaja maksaa yleensä lahjaveroa. Lahjavero perustuu osakkeiden arvoon, joka määritetään esimerkiksi yrityksen arvonmäärityksen avulla.

Lahjaveron suuruus riippuu muun muassa:

- lahjan arvosta

- sukulaisuussuhteesta

Perheen sisäisissä sukupolvenvaihdoksissa voidaan kuitenkin tietyissä tilanteissa hyödyntää sukupolvenvaihdoshuojennusta. Tämä voi pienentää lahjaveron määrää merkittävästi, jos tietyt ehdot täyttyvät.

Esimerkiksi yritystoiminnan jatkaminen ja omistusosuuden suuruus voivat vaikuttaa siihen, voidaanko huojennusta käyttää.

Sukupolvenvaihdos lahjanluonteisena kauppana

Usein sukupolvenvaihdos toteutetaan lahjanluonteisena kauppana. Tämä tarkoittaa käytännössä sitä, että osakkeet myydään alihintaan.

Jos osakkeiden myyntihinta on merkittävästi alle käyvän arvon, erotusta voidaan pitää lahjana. Tällöin syntyy sekä:

- luovutusvoittoverotus myyjälle

- lahjavero ostajalle

Tämä malli mahdollistaa kuitenkin joustavan ratkaisun, jossa sukupolvenvaihdos voidaan toteuttaa hallitusti. Esimerkiksi osa arvosta voidaan maksaa kauppahintana ja osa siirtyy lahjana.

Tällainen järjestely voi olla hyödyllinen esimerkiksi tilanteissa, joissa yrityksen arvo on suuri, mutta seuraavalla sukupolvella ei ole mahdollisuutta maksaa koko summaa kaupalla.

Yrityksen arvon merkitys sukupolvenvaihdoksessa

Yrityksen arvo on keskeinen tekijä sukupolvenvaihdoksen verotuksessa. Sekä lahjavero että mahdollinen luovutusvoitto perustuvat usein yrityksen käypään arvoon.

Arvon määrittäminen ei kuitenkaan ole yksinkertaista. Yrityksen arvo voi riippua esimerkiksi:

- kannattavuudesta

- kassavirran kehityksestä

- toimialan näkymistä

- yrityksen riskeistä

Tämän vuoksi sukupolvenvaihdoksissa tehdään usein erillinen arvonmääritys, jonka avulla voidaan perustella yrityksen arvo esimerkiksi verottajalle tai muille osapuolille.

Miksi sukupolvenvaihdos kannattaa suunnitella ajoissa?

Sukupolvenvaihdoksen suunnittelu kannattaa aloittaa hyvissä ajoin. Monissa tilanteissa verotuksellisesti järkevin ratkaisu löytyy, kun eri vaihtoehtoja tarkastellaan useamman vuoden aikajänteellä.

Ennakointi auttaa esimerkiksi:

- hyödyntämään mahdollisia verohuojennuksia

- suunnittelemaan yrityksen omistusrakennetta

- valmistautumaan yrityksen arvon muutoksiin

- välttämään yllättäviä veroseuraamuksia

Lisäksi sukupolvenvaihdos ei ole pelkästään verotuksellinen kysymys. Se liittyy myös yrityksen johtamiseen, omistajien tavoitteisiin ja yrityksen tulevaisuuteen.

Yhteenveto: mikä tapa on verotuksellisesti paras?

Yrityksen sukupolvenvaihdos verotuksessa ei toimi ainoastaan yhdellä ainoalla ratkaisulla. Paras toteutustapa riippuu aina yrityksen tilanteesta, yrityksen arvosta sekä omistajien tavoitteista.

Yleisesti voidaan kuitenkin todeta, että:

- osakekauppa voi olla selkeä ratkaisu, mutta siihen liittyy luovutusvoiton verotus

- lahja voi johtaa lahjaveroon, mutta tietyissä tilanteissa huojennukset voivat pienentää verotusta

- lahjanluonteinen kauppa tarjoaa usein joustavan välimallin

Sukupolvenvaihdos kannattaa lähes aina suunnitella huolellisesti ennen toteutusta. Hyvin tehty suunnittelu voi vaikuttaa merkittävästi sekä verotukseen että yrityksen jatkuvuuteen.

Osakeyhtiön sukupolvenvaihdos verotuksessa – vero.fi

Kirjoittaja: Sebastian Möller

Yrittäjä RFK Tilipalvelut Oy

Vastaa